1. 雪球配资:雪球是国内知名的投资社区,提供股票配资服务。用户可以通过雪球配资平台找到合适的投资伙伴,进行股票配资,享受专业的投资服务和风险控制。

2月1日,沪指盘中冲高回落,深成指、创业板指震荡上扬;两市成交额再度萎缩,北向资金持续流入,全日净买入近30亿元。

行业板块呈现普跌态势,CPO概念股走强,仅光伏设备、医疗服务、半导体板块上涨,工程咨询服务、多元金融、专业服务、教育、工程建设、房地产服务板块跌幅居前。

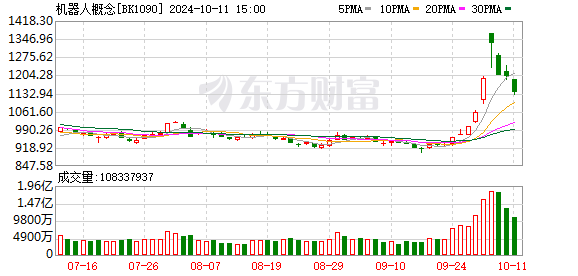

据证券时报网的消息,近期,特斯拉时隔半月再发视频,本次视频相比2023年12月发布的Gen2视频,机器人走路更自然协调、流畅稳定,没有再出现“同手同脚”情况。申万宏源认为特斯拉机器人符合预期,表示Optimus产品定位清晰,进展循序渐进。工信部印发的《人形机器人创新发展指导意见》指出,人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品;Markets and Markets预计到2027年,全球人形机器人市场规模达173亿美元,复合增长率为63.5%,市场发展广阔。东莞证券表示,人形机器人国产化进程有望进一步加速;光大证券指出,人形机器人产业蓬勃发展,进入加速增长期;平安证券则表示,智能服务机器人渗透率有望快速提升,人型机器人也有望早日商业化落地。

东莞证券:人形机器人国产化进程有望进一步加速

劳动力减少和用工成本增加驱动机器人需求增加。目前行业主要两大投资主线为国产化及人形机器人产业链。随着国内企业技术水平提升叠加高性价比,工业机器人及细分领域国产化率逐渐提升。人形机器人产业链最终导向将会是相对完善国内产业链,将助力国内企业迎来更陡峭增长曲线,国产化进程有望进一步加速。建议关注汇川技术、绿的谐波、三花智控等。

光大证券:人形机器人产业进入加速增长期

人形机器人产业蓬勃发展,进入加速增长期。头部企业的引领和全产业链的降本是人形机器人发展的两条主线。投资层面,把握特斯拉相关产业链,关注拓普集团、三花智控等;把握市场空间大、国产替代空间大的行业细分,关注执行器领域的新兴装备;关注空心杯电机领域的鸣志电器、伟创电气;减速器领域的绿的谐波;传感器领域的柯力传感、汉威科技。

平安证券:智能服务机器人渗透率有望快速提升

未来随着技术的继续升级、产业链成本端降低以及新型应用场景的不断拓展,智能服务机器人渗透率有望快速提升,人型机器人也有望早日商业化落地,国内上游核心零部件企业也在积极布局,建议关注产业链上游相关零部件及材料,个股可关注绿的谐波、芯动联科、领益智造等。

中银证券:人形机器人拉开产业化序幕 拥抱产业链投资机会

尽管目前人形机器人还面临着技术不够成熟、应用场景不足及成本较高等问题,但是随着特斯拉人形机器人的快速迭代以及AI大模型的快速发展,展现出了人形机器人产业化的可能性和潜力。人形机器人相较工业机器人结构更为复杂,未来产业化将催生运动模块零部件的需求,相关的国产零部件产业链有望在自动化、智能化的浪潮中,凭借产品性价比优势获得广阔的发展空间。

中国银河:多模态大模型快速发展将加快人形机器人产业化进程

多模态大模型的快速发展将提升人形机器人的智能化水平,加快人形机器人产业化进程,2024年有望成为量产元年。投资思路分为三个层面,一是特斯拉机器人供应链;二是中国人形机器人本体企业;三是有望进入人形机器人赛道的其他零部件供应商。

华泰证券:机器人硬件投资主线仍聚焦降本

机器人硬件投资主线仍聚焦降本,优选技术壁垒高且国产化低的核心环节。特斯拉人形机器人当前发展第一桎梏是硬件超配和量产成本的矛盾,特斯拉软件能力继续迭代进化,终局硬件方案仍存在变化,继而带动赛道行情波动。但随着特斯拉产品测试进度按计划推进、核心厂商交流反馈持续进行,硬件方案或趋向收敛,核心仍围绕如何解决量产降本和硬件超配的矛盾,赛道投资主线将回归到有概率能拿到“入场券”的企业,短期看有概率实现0到1国产替代突破的标的或有更大弹性,长期看拥有外延能力的集成供应商或更有发展前景。

(本文不构成任何投资建议股票配资实盘,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

文章为作者独立观点,不代表配资炒股网观点